今日早盘,A股整体小幅低开整理,上证指数开盘即低于3300点,创业板指也失守昨日刚刚收复的2200点,上证50指数亦直接低开于2700点之下,北证50指数则强势上攻,放量大涨逾6%,再创历史新高。

* **安全性:**平台应受监管机构监管,并采用先进的安全措施,确保资金和信息安全。

盘面上,NMN概念、ST板块、低价股、物业管理等板块涨幅居前,钴金属、船舶、盐湖提锂、电信运营等板块跌幅居前。

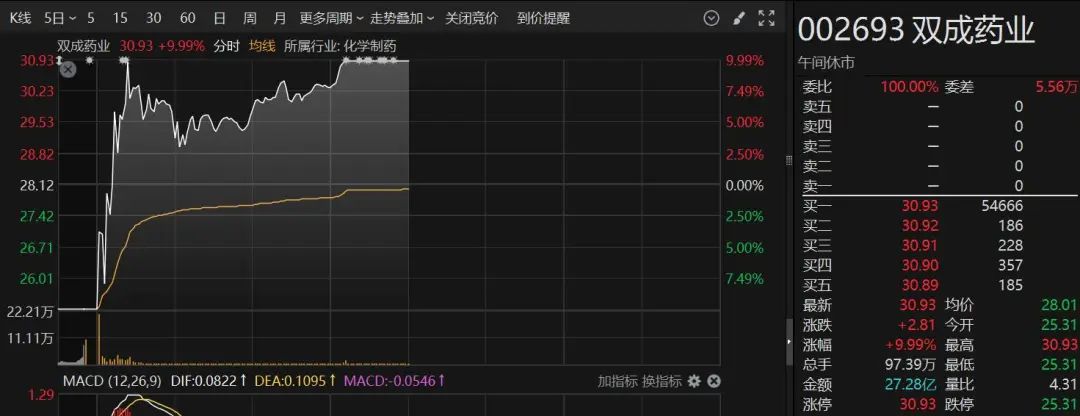

个股方面,今早跌停开盘的高位人气股双成药业,盘中拉升涨停,上演地天板行情,走出25天22板。

“长寿药”逆势走强

早间,NMN概念逆势高开高走,板块指数盘中一度直线拉升涨逾3%,半日成交超昨日全天成交。金达威开盘后秒速涨停,雅本化学、特一药业等涨停或涨超10%。

在NMN概念强势带动下,合成生物、基因概念、免疫治疗、创新药等相关板块集体走强。美邦科技秒速30%涨停,圣达生物、蔚蓝生物、四环生物、亚泰集团等批量涨停。

据中国科学院天津工业生物所消息,该所通过开发从头合成途径提高烟酰胺单核苷酸(NMN)产量,实现超过100倍的NMN产量提升。

报道称,天津工业生物技术研究所通过系统工程化改造大肠杆菌,成功开发了大肠杆菌中NMN的从头合成途径,有效提高了NMN的体内代谢产量。

NMN可以通过增强线粒体功能、改善能量代谢和调节老化基因表达、降低卵巢炎症水平,改善老化卵巢的健康状态。被市场称为“长寿药”。

近期多地政府发文支持合成生物产业发展。天津市日前发布《天津市加快合成生物创新策源推动生物制造产业高质量发展实施方案》提出,到2026年,形成若干具有国际影响力的合成生物领域创新成果,布局一批具有明显经济效益的生物制造产业化项目;建立统筹协调机制、组建产业高端智库、加大资金保障3项措施。

9月底,北京也出台《北京市加快合成生物制造产业创新发展行动计划(2024-2026年)》提到,在重点应用领域落地一批创新产品,新增3家合成生物制造上市企业,引育5—10家具有国内外影响力的领军企业,培育百家以上优秀初创硬科技企业,初步形成1—2个百亿级产业集聚区。

根据麦肯锡研究数据,生物制造的产品可以覆盖60%化学制造的产品,未来生物制造的方式有望对未来医药、化工、食品、能源、材料、农业等传统行业带来巨大影响。到2030年—2040年,全球合成生物学产业每年可产生约2万亿美元—4万亿美元的直接经济影响。

中信证券表示,合成生物板块有望迎来业绩与政策共振,建议关注产品储备丰富的龙头公司、主业基本面较强且合成生物学布局能够形成协同的公司以及受益政策落地带来大规模资本开支的公司。

芯片行业持续高景气度

芯片股早间低开高走,汽车芯片方向领涨,板块指数由跌近1%附近直线拉升至涨近2%。华岭股份盘中一度触及30%涨停,股价创历史新高,近5个交易日4个涨停板,自9月24日以来累计大涨619%;上海贝岭、翠微股份等亦强势涨停。

CPO概念、存储芯片、先进封装、第三代半导体等均逆势走强,永鼎股份、深康佳A、万润科技、文一科技等批量涨停。

今日,存储芯片巨头SK海力士发布第三季度业绩,实现营收17.6万亿韩元,同比大增94%, 运营利润7.03万亿韩元,扭亏为盈,高于分析师预期的6.91万亿韩元。

同时,SK海力士还预计,四季度DRAM B/G季环比增速将处于0%—10%区间的中部;四季度NAND B/G季环比增速将处于10%—19%区间的低端。

世界集成电路协会(WICA)发布《2024年全球存储器市场研究报告》显示,受人工智能大模型等新兴领域对算力需求不断提升,对高性能、高存储、高规格存储器的需求不断提升,2024年存储器价格触底反弹,预计2024年全球存储器市场销售规模将提升61.3%,为1500亿美元。

此外,汽车智能化的发展,也推动了智能座舱芯片需求的快速增长。据ICV测算,2024年全球智能驾驶SoC市场规模有望突破100亿美元,到2027年预计达到283.06亿美元,年复合增长率高达43.11%。

国盛证券认为,海外巨头财报验证AI景气度持续,同时Fab环节验证赢者通吃逻辑,国内叠加资本支出回暖以及自主可控加强两大背景,国产芯片产业链有望迎来一轮黄金发展周期。随着国内外AI算力持续发酵,行业景气度将会持续传导,传统的国内光模块供应商将受益于国内算力需求放量。

校对:刘星莹股票操盘交易

文章为作者独立观点,不代表合法配资炒股观点