东吴证券股份有限公司孙瑜近期对泸州老窖进行研究并发布了研究报告《下半年及时释压,蛇年预期显著改善》,本报告对泸州老窖给出买入评级,当前股价为140.12元。

门户实时更新行业动态、政策法规、市场行情等资讯,帮助投资者及时掌握行业最新趋势和动态。同时,门户还提供权威的配资公司排名、配资产品对比等信息,方便投资者选择合适的配资服务。

泸州老窖(000568)

投资要点

消费承压中秋平淡,主流酒企普遍务实调速。4-9月消费普遍走弱,从社零数据看,7-9月餐饮、限额以上烟酒、饮料类零售增速继续明显低于4-6月,其中限额以上烟酒和饮料9月负增长,商务消费和企业礼赠需求边际走弱,食饮消费加速探底,居民消费(如粮油)表现相对稳定。1)居民端:Q3消费者信心指数环比Q2变化不大,中秋旅游收入、国庆发运客流同比增速环比五一、端午波动可控;食饮渠道亦反馈中秋国庆期间居民宴席及聚餐表现环比五一端午力度相近。2)企业端:伴随工业企业利润同比增速回落,企业送礼预算压缩,中秋高端酒送礼需求显著回落,商务招待需求仍然低迷。白酒需求弱势环境下,渠道去库主动而进货谨慎,品牌选择也更趋集中;白酒企业亦作务实调整,普遍相对淡化回款要求,优先推进去库稳价工作,泸州老窖公司也在Q3推进控货去库,维护市场良性。

老窖预期跷跷板,2025增长预期改善明显。本轮市场转暖之前白酒板块跌幅领先,申万白酒指数区间最大跌幅约32%,主因市场整体下跌叠加白酒景气度下行趋势加强;泸州老窖公司区间最大跌幅近46%,主因市场担心2024业绩增长透支,渠道库存恶化,2025或出现较大幅度营收利润双下滑。与公司务实举措匹配,市场对公司H2预期大幅回落,同步修复2025增长预期,公司的预期改善幅度于行业内更为明显。

市企两级人员同步调整助稳预期。新华网报道,9月30日四川省委任命刘筱柳为泸州市委书记,10月18日泸州老窖集团公告,根据泸州国资委通知,廖俊任集团副董事长兼总裁。我们认为两项重磅人事变动具有较强积极面,一方面关于泸州老窖股份,集团的人事预期趋于稳定,另一方面公司2024H2释压窗口及时,2025目标指引性也更明确。

产品多点开花,降级升级皆有应对。沿“双品牌、三品系、大单品”主线,公司2024上半年多价格带产品呈现齐驱并进态势,Q2淡季西南国窖开箱开瓶保持稳定,窖龄和泸特开瓶保持较高水位,扫码红包、千一万三、双124工程等举措持续做强消费氛围,为此我们非常关注的几个维度(其一,公司产品矩阵能否适应长期消费承压下的降级需求;其二,数字化优势突出,真实开瓶消费稳定的态势延续性如何;其三,真实库存的合理性),都阶段性有答案,但Q3消费形势过于严峻,竞品价格持续低位,公司立足健康可持续,主动降速,不掩后劲潜力。

盈利预测与投资评级:基于2024Q3及整个2024H2消费偏弱,宏观转向起步,行业普遍降速优化库存,适当下修中短期盈利预测,预计2024-26年营收为326.6/360.1/414.6亿元(前值为349/394/468亿元),归母净利润为142.0/158.0/185.1亿元(前值为154/177/215亿元),当前市值对应PE为15、13、11倍,2024年盈利对应股息率为4.2%,维持“买入”评级。

风险提示:行业竞争加剧、宏观利好政策落地低于预期、消费复苏不及预期、食品安全问题。

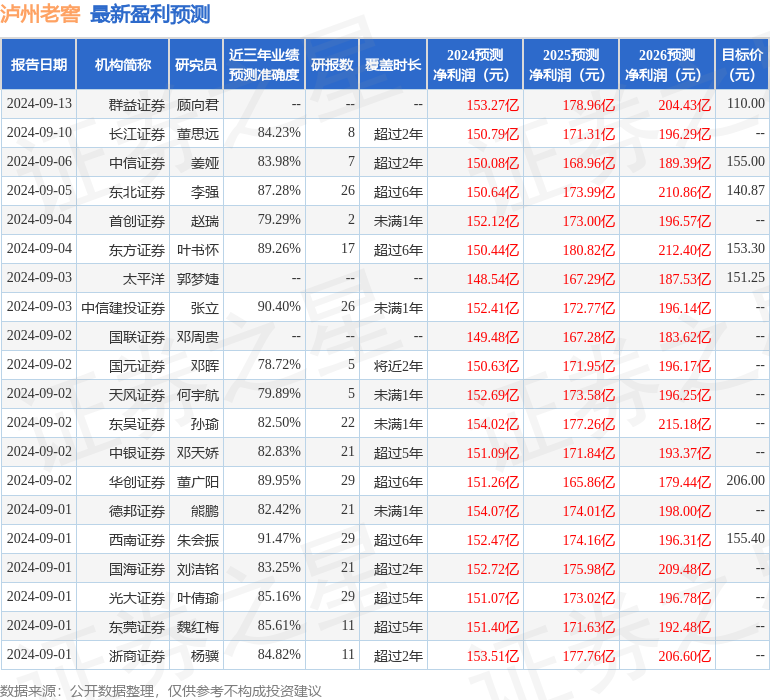

证券之星数据中心根据近三年发布的研报数据计算,西南证券朱会振研究员团队对该股研究较为深入,近三年预测准确度均值高达91.47%,其预测2024年度归属净利润为盈利152.47亿,根据现价换算的预测PE为13.53。

最新盈利预测明细如下:

该股最近90天内共有37家机构给出评级,买入评级33家,增持评级3家,中性评级1家;过去90天内机构目标均价为161.58。

以上内容为证券之星据公开信息整理正规期货配资平台有哪些,由智能算法生成,不构成投资建议。

文章为作者独立观点,不代表合法配资炒股观点